「自分が亡くなったあと、娘に相続税のことで苦労させたくない。」

そんな思いから、私は60代半ばで本格的に相続税の対策を始めました。

正直なところ、最初は「自分には関係ない話」だと思っていたのです。

けれど、資産をきちんと棚卸しして試算してみたところ、思いがけない額の相続税がかかる可能性が見えてきました。

今回は、私が実際に試算して気づいた“落とし穴”と、子供に迷惑をかけないためにできる5つの対策をご紹介します。

65歳の私が子供負担310万円を試算して気付いた相続税の落とし穴?

相続税と聞くと、皆さんは「お金持ちの話」と思いませんか?

私も以前はそう思っていました。

ところが、夫の遺産と自分の預金、保険、不動産などを合わせて試算してみると、娘が払う相続税は最大で310万円にもなる可能性があることが分かったのです。

想定していなかったこの負担に、思わず背筋がぞっとしました。

「これは何か手を打たないと」と強く感じた瞬間でした。

相続税が想定外になる資産内訳を公開

私が試算して初めて気づいたのは、「預金が意外と多かった」という事実でした。

年金暮らしで大した収入もないと思っていたのですが、退職金の一部や使い残した生活費が、定期預金として複数の口座に分散されていました。

さらに、保険金の受取予定額や、不動産(自宅)の評価額を加えると、課税ラインを超えてしまっていたのです。

「こんなにあるつもりはなかったのに…」と驚いた反面、数字で見える化することの大切さを痛感しました。

相続税控除と課税対象を自宅で計算する方法

「自分で相続税なんて計算できない」と思っていた私ですが、実際には簡易的な計算方法があります。

基本は、「相続財産合計」から「基礎控除」を差し引いて、残りに対して税率をかけるだけです。

基礎控除は『3000万円+600万円×法定相続人の数』で計算します。

私の場合は娘一人なので、基礎控除額は3600万円。

ネットで「相続税 簡易計算ツール」と検索すると便利なシミュレーターもあり、自宅にいながら目安を出すことができました。

高齢期に増えがちな預金と保険が子供負担を押し上げる理由

高齢になると、「万が一のために」と預金や保険を増やしがちです。

私も同じで、病気や介護に備えるつもりで医療保険や終身保険にいくつか加入していました。

しかし、これらは亡くなった後に一括で受け取るため、相続財産としてカウントされるのです。

「家族のために」と思って増やしたつもりが、逆に娘の相続税負担を増やす結果になるとは、皮肉な話でした。

この現実を知り、「持ちすぎも考えものだな」と思うようになりました。

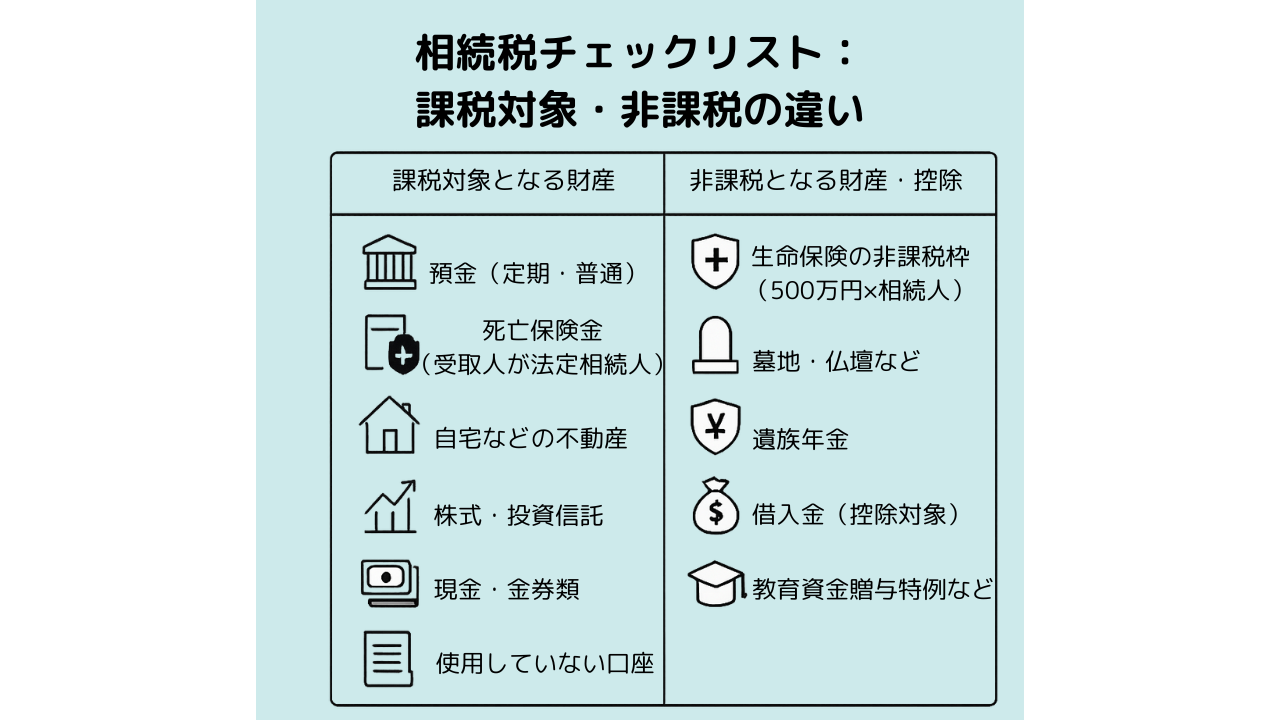

相続税がかかる財産と控除額を見える化するチェックリスト

相続税の対策を考えるうえで、まず大切なのは「何が課税対象になるか」を把握することでした。

私はこの作業を通じて、「非課税だと思っていたものが実は課税対象だった」といった勘違いに何度も気づかされました。

だからこそ、財産を一覧にしてチェックする作業は避けて通れません。

銀行口座と証券口座を一覧にするエクセル法

最初に取りかかったのは、銀行口座と証券口座の整理でした。

私はシンプルにエクセルを使い、口座名・支店名・残高・名義人などを1行ずつまとめました。

証券口座では、保有銘柄ごとの評価額と取得時期も記録。

こうすることで、「今は使っていない口座」や「整理すべき金融資産」が見える化され、気持ちもスッキリしました。

金融資産の整理に慣れていない方は、一覧表の作り方を実例で紹介したこちらの記事も参考になります。

相続税評価額で不動産と現金を比較

不動産の価値は「固定資産税評価額」で計算するのが基本です。

現金はそのまま100%の評価ですが、不動産は評価額が時価よりも安くなることが多く、相続税的には有利になることもあります。

私は自宅の固定資産税通知書を見て評価額を記録しましたが、これが予想より低くて驚きました。

ただし、賃貸用物件などがある場合は別の評価方法が必要なので、注意が必要です。

借入金が控除額を増やす仕組み

意外と見落とされがちなのが、「借入金」です。

例えば、住宅ローンや設備投資ローンなどが残っている場合、それも相続財産から差し引けます。

私はもうローンを完済していたのですが、もし残っていたら控除対象だったと税理士さんに教わりました。

このように、「負の資産」もチェックリストに入れておくと、より正確な試算ができます。

子供に迷惑をかけない相続税対策5選

相続税は「かかると分かっても、どうにもできない」と思われがちですが、実は60代からでもできる対策がいくつもあります。

私自身が実践した、もしくは念頭に置いた5つの方法をご紹介します。

どれも難しいものではなく、始めやすくて効果的な方法ばかりです。

基礎控除を超えない生前贈与スケジュール

まず最初に取り組んだのが、生前贈与です。

毎年110万円までは非課税で贈与できるため、娘に「少しずつ渡す」という方法をとりました。

お年玉や祝い金という形で、自然に贈与することで、税務署にも不自然に思われません。

エクセルで贈与の記録を残しておくことも忘れずにしています。

教育資金贈与特例で孫への資産移転

次は、教育資金の一括贈与の特例です。

これは孫に対して最大1500万円まで非課税で贈与できる制度。

私には孫はいませんが、将来もし娘に子供ができれば、ぜひ検討したいと思いました。

この方法なら、子世代・孫世代の両方の負担軽減にもつながります。

自宅を小規模宅地等特例で評価減

自宅の土地は、特定の条件を満たせば最大80%評価を下げられる「小規模宅地等の特例」があります。

娘が将来住む可能性があると説明できれば、かなりの節税につながると税理士さんに教わりました。

このため、登記や住民票の住所など、形式的な条件も確認しました。

家族信託が認知症対策と節税を両立

認知症になると財産管理ができなくなり、生前贈与もストップします。

その対策として、最近注目されているのが家族信託。

私は娘を受託者にして、将来の管理や処分について信託契約を結びました。

契約書の作成は専門家に依頼しましたが、これで老後と相続、両方に備えることができたと思っています。

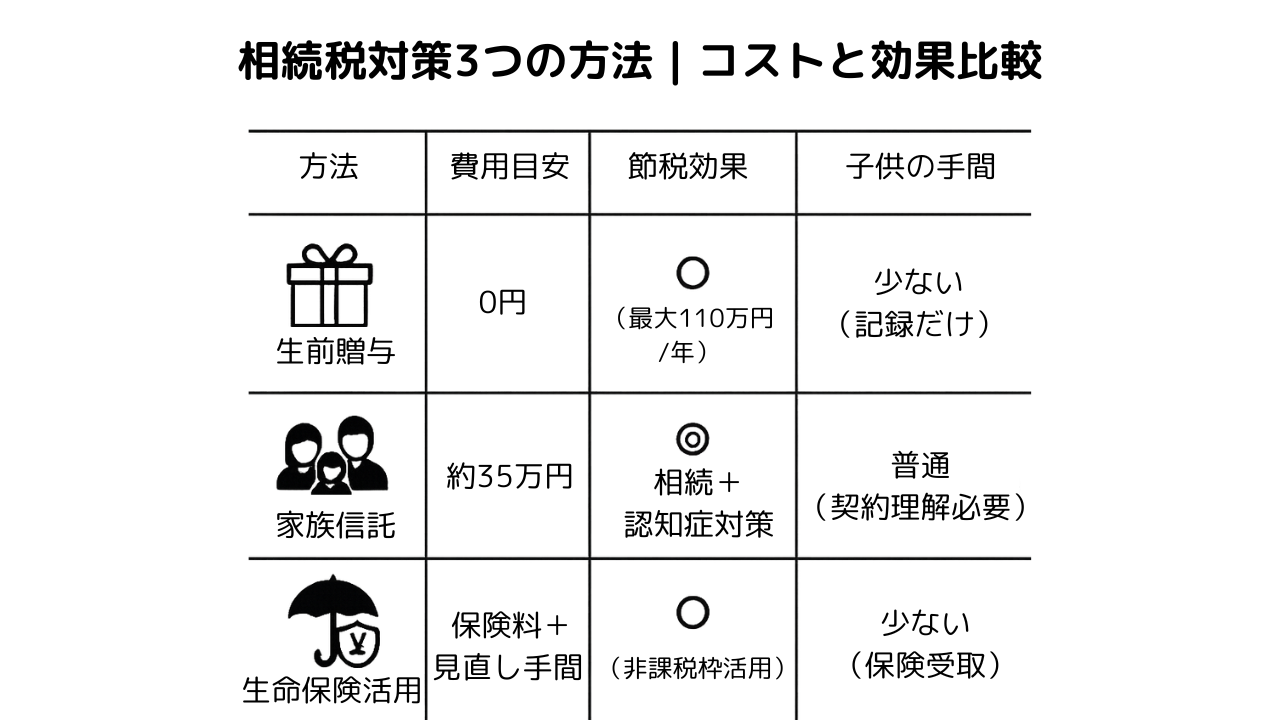

生命保険非課税枠を活用し現金を移す

生命保険には『500万円×法定相続人』の非課税枠があることを知り、私は改めて保険の見直しをしました。

いくつか加入していた保険を整理し、娘を受取人とする終身保険一本にまとめることで、非課税枠を最大限に活かす工夫をしたのです。

さらに、預金の一部もこの保険に移すことで、相続税の対象となる財産を減らすことができました。

『持ちすぎ』が負担につながるなら、将来を見据えた形での“預け方”を考えることも、親としてできる準備のひとつだと感じました。

相続税節税3策のコストと効果

相続税対策は「お金がかかるのでは?」と思われるかもしれません。

でも、私が実際に行ったり、検討している3つの対策は、費用以上に安心と節税効果が得られました。

ここでは、それぞれの費用と、見込める効果について具体的にお話しします。

贈与税ゼロで移した年間110万円の生前贈与

娘への生前贈与は、非課税枠内(110万円)で行いました。

贈与は銀行振込で記録を残し、「贈与契約書」も自分で作成。

1年目は通帳コピーと契約書をクリアファイルにまとめ、きちんと整理。

税理士には依頼せず、コストは0円でした。

将来の相続財産を減らしつつ、贈与税もかからない方法としておすすめです。

不動産名義変更にかかる登録免許税と司法書士費用

古い実家の土地を私名義から娘に移す、名義変更の手続きを司法書士に依頼した場合、

登録免許税(固定資産評価額の2%)と司法書士報酬を合わせて、約12万円の見積もりがでました。

この件はまだ検討中ですが、実行すれば、それ以降の管理も娘名義でスムーズになり、将来のトラブル防止につながるそうです。

家族信託契約書作成費用35万円の回収年数

家族信託を組む際は、信託契約書の作成を行政書士に依頼しました。

費用は約35万円とやや高額に感じましたが、将来的な成年後見制度利用や遺産分割のトラブル防止を考えると、十分価値がある投資でした。

私の資産規模では、これにより相続税で数十万円減らせる可能性があり、2〜3年で「元が取れる」と見込んでいます。

相続税対策とあわせて、エンディングサポート委任契約も検討しておくと、より安心です。

こちらの記事では、エンディングサポート手続き代行サービスをまとめています。

相続税対策を専門家と進める判断基準と費用相場

相続税対策は自分でできることも多いですが、複雑なケースでは専門家のサポートが欠かせません。

私も途中で「これは一人では無理」と感じ、税理士さんに相談しました。

ここでは、自力と専門家の使い分け、費用の相場、無料で使える相談窓口についてお話しします。

自力で可能な手続きと専門家依頼の分岐点

贈与や資産一覧の整理など、日常的な作業は自力で進められます。

しかし、「不動産の評価」や「小規模宅地等の特例の適用要件確認」など、専門的な判断が必要な部分はプロに任せるのが安心です。

私は最初から全部頼まず、自分でやってみてから「難しい部分だけ」相談する形をとりました。

税理士報酬の相場と選定チェックポイント

税理士さんの報酬は、資産の規模や作業量に応じて変わります。

私の場合、相続税申告シミュレーションで3万円程度、遺産分割協議の相談込みでトータル10万円ほどかかりました。

選ぶ際は「相続税に詳しいかどうか」「相続案件の実績数」「親しみやすさ」で決めるといいと思います。

役所無料相談とオンラインセミナーの活用法

区役所や市役所では、定期的に「相続・税務無料相談」が開催されています。

私は一度、地元の無料相談で基本的な話を聞いてから、民間の税理士さんに依頼するかどうかを決めました。

また、最近ではZoomなどを使ったオンラインセミナーも増えていて、自宅にいながら知識を深められるのも便利でした。

まとめ:子供のために相続税負担を年間で30パーセント減らす終活計画

相続税は「払う時期」には本人はもういません。

だからこそ、元気なうちに「子供の負担を減らす準備」をしておくことが、私たち親世代にできる最大の優しさだと感じました。

私はこの数年で、相続財産を見える化し、税金の知識を身につけ、小さな贈与からコツコツと進めてきました。

結果、最大で3割ほどの税負担軽減が見込めるようになり、娘にも「ありがとう」と言ってもらえたのが何より嬉しかったです。

相続税対策5ステップ|60代から始める具体的な行動計画

私が実践した、子供に迷惑をかけないための相続税対策を、5つのステップに整理しました。いずれも60代からでも無理なく始められる現実的な方法です。

| ステップ | 内容 |

|---|---|

| ステップ1 | 財産の棚卸しと見える化 銀行口座・証券・保険・不動産・借入金・パスワードをリスト化 |

| ステップ2 | 相続税の簡易試算 相続財産の合計と基礎控除をネットのツールで計算 |

| ステップ3 | 相続準備ノートの作成と贈与の記録整理 生前贈与や契約一覧を終活ノートにまとめておく |

| ステップ4 | 家族との情報共有 家族会議や共有フォルダを使って、意思や準備内容を共有 |

| ステップ5 | 専門家との連携と振り返り 税理士、行政書士などへ相談、見積もり・依頼 必要に応じて修正・改善 |

家族と“共有フォルダ”でつながる終活

終活は「一人で抱え込まず、家族と共有しながら進める」ことが大切です。

私はGoogleドライブの共有フォルダを使って、終活に関する情報を娘と共有しています。

特に「この書類はここに保管しています」「保険はこれが最新です」といった記録を更新するたびにフォルダに反映しておくことで、娘もいつでも確認できる環境が整いました。

わざわざ電話や面会をしなくても、「デジタルでつながる安心感」が生まれています。

法改正ニュースを追う情報源

税制や相続に関する法律は、数年ごとに変更があります。

私は国税庁の公式サイトや、シニア向けのマネー雑誌の特集記事などを参考にしています。

最近では、YouTubeの税理士チャンネルも分かりやすくておすすめです。

最新情報を押さえることで、損をせず、安心して終活を続けられると思います。