「親の家が空き家になったけど、すぐにどうこうしなくても大丈夫よね…」

そんなふうに思っていた私が、たった3年で18万円を失ったのです。

空き家の放置は、思った以上にお金も手間もかかるもの。

しかも、いざ売ろうと思っても、交通の便や老朽化がネックになって思うように進まないことも。

この記事では、空き家が負動産になるまでの過程、実際にかかった費用の内訳、そして売却成功までのステップをまとめました。

ご自身やご家族の将来に備えるためにも、ぜひ参考にしてください。

- 空き家放置で実際にかかる費用とその内訳

- 空き家が売れない・貸せない理由と対策

- 60代からでも成功する空き家売却の5ステップ

- リースバックや家族信託など最新の空き家活用術

空き家放置で3年間に18万円失ったリアル損益

「まあ、まだ売らなくても大丈夫よね」と思っていたあの頃。

結果的に、その油断が大きな出費を招くことになりました。

ここでは、私たちが空き家を放置したことで実際にかかった費用の内訳と、空き家の状況、子供とのやりとりを書いていきます。

固定資産税と草刈り費用の内訳を公開

空き家とはいえ、毎年かかるのが固定資産税。

私の義実家の場合、年額およそ24,000円。

さらに、夏前と秋に草刈りを業者に依頼して1回12,000円×年2回=24,000円。

加えて、郵便の確認や窓の開閉などの見回りサービスが年に10,000円以上。

これらが3年間積もり積もって、合計約60,000円×3年=180,000円となりました。

貸せない売れない家が負動産化した瞬間

「誰か借りてくれるかも」と淡い期待を抱いていましたが、田舎で交通の便も悪い場所。

リフォームなしでは人が住める状態でもなく、賃貸にも売却にも出せない状態=負動産になってしまっていました。

一括査定に出しても、返ってくるのは「買い手がつきません」という回答ばかり。

娘とのLINEが決断の引き金に

ある日、娘にLINEで相談したところ、

「自分が相続することになったときの不安、管理の負担、近所への申し訳なさ」を訴えられ、

「私が今のうちに決着をつけなくては」と強く思いました。

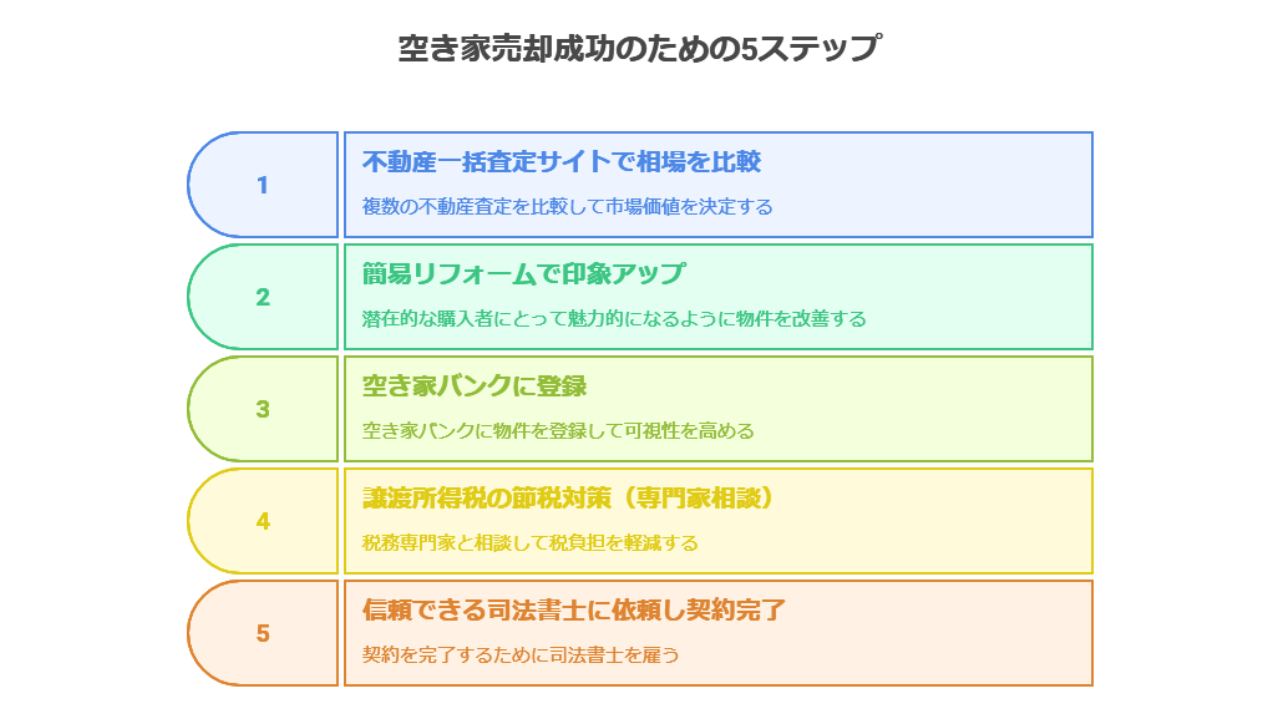

60代から始める 空き家売却成功率8割の5ステップ

空き家の売却は難しいと感じがちですが、やり方を工夫すれば意外とスムーズに進みます。

ここでは、私が実践して成功した空き家売却の5ステップをご紹介します。

特別な不動産知識がなくても取り組める方法ですので、ぜひ参考になさってください。

無料一括査定で相場を3社比較した結果

最初に行ったのは、不動産一括査定サイトの活用でした。

3社から査定を取り、最も現実的で丁寧な対応だった1社にお願いすることに。

比較の手間は少しあっても、納得感のある取引につながりました。

リフォーム前後の成約価格ビフォーアフター

「古い家は売れない」と思っていましたが、簡易リフォームで印象は劇的に変わります。

私の場合、トイレと外壁を最低限リフォーム(費用約50万円)しただけで、査定額が大幅アップ。

売却価格との差額を差し引いてもプラスになりました。

空き家バンク活用で問い合わせ数が3倍になった理由

自治体が運営する「空き家バンク」に登録したところ、問い合わせ数が一気に増加。

特に移住希望者や二拠点生活を始めたい若い世代からの反応が多く、不動産ポータルより効果的でした。

手取りを最大化した譲渡所得税節税シミュレーション

不動産を売って利益(売却益)が出ると、「譲渡所得税」がかかります。

たとえば、3,000万円で買った家を4,000万円で売れば、利益は1,000万円。

この利益に対して、国に税金を納める必要があります。

でも安心してください。税金を減らすための制度があります。

私の場合は、税理士の先生に相談して、取得費加算の特例を活用しました。

これは、相続などで得た不動産の場合、相続時に支払った葬式費用や相続税の一部を「取得費」に加えることができる制度です。

専門家に相談することで、この制度を知り、活用することで、譲渡所得税を減らすことができました。

また、自分が住んでいた家を売る際、最大3,000万円までの利益を「非課税」にできる、3,000万円特別控除という税金対策制度があることも、この時知ることができました。

契約トラブルゼロだった司法書士選びのポイント

相続準備に必要な書類整理や保管の工夫については、こちらの記事で詳しく紹介しています。司法書士とのやりとりをスムーズにするためにもおすすめです。

登記移転や契約内容のチェックは、司法書士選びがカギ。

「空き家売却実績が豊富」「相続登記も対応可能」「説明が丁寧」という3つのポイントで探し、信頼できる方に依頼しました。

結果、手続きもスムーズでトラブルなしでした。

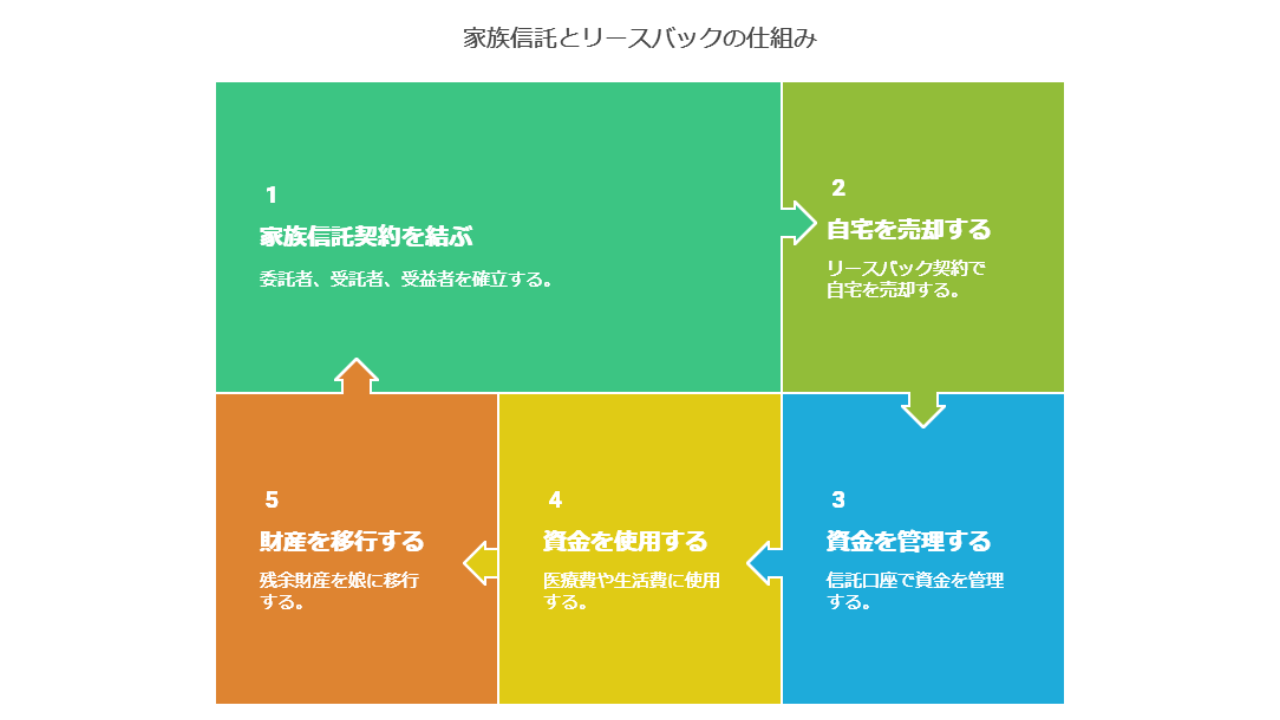

リースバック×家族信託で実現!住み続けながら資金を得る方法

義実家を売却して現金化したあと、次に気になったのが、今住んでいる自宅(持ち家)のことでした。

「私が亡くなったあと、この家が娘にとって“負の遺産”にならないようにしたい。」

固定資産税、空き家管理、売却手続き――こうした負担を娘に残すことなく、自分でできるうちに手を打ちたいと思いました。

そこで私は、自宅について、娘との家族信託を先に結び、そのうえでリースバックによる売却を行うことにしました。

「リースバック」とは、自宅を売却し、得た資金で老後の生活費や施設入居費を賄いながら、そのまま賃貸契約を結んで住み続ける仕組みです。

一方、「家族信託」は、財産の管理・運用・処分などを信頼できる家族に託す法的な仕組みです。

この2つを組み合わせることで、

- 高齢者本人が住まいを確保しつつ

- 将来の認知症対策や相続トラブル防止

- 生活資金の確保

を同時に実現できます。

私は次の4STEPで家族信託+リースバックによる売却を行いました。

STEP1:自宅を信託に組み入れ、娘に管理権限を委ねた

まずは、家族信託契約を公正証書で結びました。

契約内容は次のとおりです:

・委託者:私(自宅の持ち主)

・受託者:娘(管理と売却を担う)

・受益者:私(売却益を受け取る)

・信託目的:判断能力が衰えたときの生活・医療資金の確保、相続手続きの簡素化

これにより、私が認知症などで判断ができなくなっても、娘が信託された不動産を売却・契約できるようになりました。

家族信託をはじめとする財産管理の工夫は、認知症対策としても重要です。より詳しく知りたい方はこちらをご覧ください。

STEP2:リースバックで住み続けながら資金を確保

家族信託契約に基づき、娘が信託された不動産(自宅)を不動産会社に売却します。

このとき、「売却後も親が住み続けるリースバック契約」をセットで結ぶのがポイントです。

売却で得たお金(数百万円~)は、信託財産として親の生活費や施設入居費などに充てられます。

賃料(月々の家賃)は売却時に取り決められます。親の年金や預金から払う形にすることが多いです。

STEP3:売却益は信託財産として娘が管理

売却によって得られた資金は信託口座に入り、娘が受託者として管理します。

このお金は:

- 親が在宅介護を受ける費用

- 施設入居費

- 医療費

- 生活費

などに使われます(これも信託契約であらかじめ使い道を定めておきます)。

STEP4:将来、親が亡くなったあとの資産処理もスムーズに

私が亡くなった後、残っている信託財産(売却益の残りや、賃貸契約終了後の敷金返金など)は、信託契約で指定された「二次受益者」=娘にスムーズに移行します。

これにより、遺言書がなくても相続トラブルを防ぎやすくなります。

私は自宅を2,400万円で売却し、月9万円の家賃で住み続けるという形にしました。

売却代金の一部は、一括で受け取り運用し、残りは生活費や医療費に分割して活用しています。

住まいを手放さず、老後資金も確保できるのがこの方法の最大の魅力です。

10年住んでも“家賃換算で年利3%”の仕組み

具体的にこの仕組みのコスパを見てみましょう。2,400万円で売却 → 月9万円(年間108万円)の家賃 → 10年間住み続けたとすると:家賃総額:108万円 × 10年 = 1,080万円一方、売却で得た2,400万円のうち、仮に1,000万円を年利3%で運用できれば、年間30万円の収益に。

これで家賃の一部をカバーでき、手元資金も確保できます。

住まい、資金、家族の安心を同時に得られるこの仕組みは、老後の選択肢として非常に有効だと実感しています。

「自分の意思で、元気なうちに決めておく」。それが、子どもに迷惑をかけずに、自分らしい暮らしを守る第一歩なのだと思います。

子供に迷惑かけない空き家対策4択を体験値で辛口評価

義実家である空き家をどうするか考えたとき、私の中にあった選択肢は大きく4つ。

売却、賃貸、寄付、信託です。

それぞれを自分なりに調べ、実際に動いてみた結果、見えてきたのは想像以上に大きな「差」でした。

売却対賃貸対寄付対信託を50点満点で採点

私が独自に「安心・手間・費用・将来リスク・子供の負担」の5項目で点数をつけた評価はこちらです。

- 売却:48点(現金化・負担ゼロ・将来トラブルなし)

- 賃貸:30点(管理手間・空室リスク)

- 寄付:20点(自治体が受け取らないケース多し)

- 信託:45点(管理権限明確・費用はかかる)

特に賃貸と寄付は「理想」と「現実」のギャップが大きかった印象です。

私が選ばなかった選択肢に潜む隠れコスト

賃貸にしようとした際、リフォーム代が100万円以上と試算されました。

また、寄付を検討した自治体からは「管理責任が残るため受け取れない」と言われ断念。

つまり、「手放したつもり」が思わぬコストや責任を残すリスクがあるのです。

子供との話し合いで出た本音と着地点

私の自宅に関しては、最終的に娘と話し合って決めました。

娘:「自分は遠方だし、実家はもういらない。後々面倒なのも嫌。」

私:「お金はある程度残したいけど、家に縛られたくない」

結果、「家族信託+リースバックによる売却」という折衷案に。

話し合いをしたからこそ、納得できる結論に至りました。

まとめ:空き家問題は家より想いを残す終活に変えるチャンス

空き家は、ただの不動産ではありません。

親として、子供に何を遺すかを考えたとき、家そのものよりも、「想い」や「安心できる仕組み」が大切だと気づきました。

終活の一環として空き家問題に取り組むことは、今後の人生をより軽やかに、穏やかにする第一歩です。

今日動けば固定費を年間20万円削減

私の自宅は、何もしていなければ毎年固定資産税や管理費用で約20万円が消えていました。

売却やリースバックで管理負担がなくなった今、そのお金は医療や趣味に活用できています。

「維持のために払うお金」から、「自分を満たすお金」へ。

2年計画ロードマップで心配ゼロの相続へ

焦らず、一歩ずつ計画を立てていけば大丈夫。

1年目は義実家の査定・リフォーム、2年目で義実家を売却、

更に、娘との自宅の家族信託契約+リースバックによる売却を完了しました。

「2年計画」で進めたことで、心にも体にもゆとりが持てました。

空き家問題は、「家をどうするか」だけでなく、「自分らしく生きるための選択肢」として見直せます。

これから空き家のことで悩む方へ。今すぐすべてを解決する必要はありません。

今日、小さな一歩を踏み出すことが、5年後10年後の安心につながると、私は実感しています。