「まだ元気だけど、そろそろ備えておいた方がいいのかな…」

そう感じ始めた65歳の私は、母の介護を通じて財産管理の大切さに気づきました。

認知症になると、たとえ家族でもお金の手続きができなくなってしまいます。

この記事では、「今だからできる認知症対策」として、3年かけて進めた私の備えを具体的にご紹介します。

- 認知症になる前に始める財産管理の基本ステップ

- 3年かけて整えた財産と情報の整理術

- 任意後見契約・家族信託の進め方と費用相場

- 娘と進めた終活ノートと共有の工夫

65歳母が認知症前に財産管理を始めた理由と3年計画?

「まだ元気なうちに、やっておいたほうがいいよ」

これは、母の介護をしていたとき、何度も思った言葉です。

認知症が進むと、本人の意思確認が難しくなり、銀行手続きも不動産売却も一時停止状態になります。

私自身がその手間と大変さを体験したからこそ、「自分の番」では同じことを繰り返さないと決めました。

親の介護で学んだ財産凍結トラブル体験

私の母は80代で認知症を発症しました。

通帳をなくし、暗証番号も忘れ、定期預金の解約すらできなくなったのです。

成年後見制度を利用するにも時間と費用がかかり、家族は一時的に立替払いを余儀なくされました。

この経験から、65歳の私は、まだ判断力があるうちに「財産の棚卸し」と「管理体制の見直し」を始めることにしました。

母の後見人をつけるとき、親戚の同意書や家裁への提出書類に追われて、本当に疲弊しました。

娘に迷惑ゼロを目指すタイムライン公開

私の計画は3年かけて段階的に進めるものです。

- 1年目:口座や保険の整理と棚卸し

- 2年目:家族信託や任意後見契約の準備

- 3年目:書類整理と終活ノートの作成

突然の発症に備え、スムーズに引き継げる体制を今のうちに作っておく。

それが、娘への「迷惑ゼロ」に繋がると信じています。

財産棚卸しと意思表示を同時に行う方法

棚卸し作業では、まず銀行・証券・保険などの資産をリストアップ。

同時に、「誰に、何をどうしてほしいか」もノートに書き記しました。

形式ばったものではなく、簡単なメモでも十分です。

通帳に付箋を貼る、保険証書のコピーを娘に渡すなど、意思表示の手段は多様です。

- メモや手紙に「この口座は生活費用」と用途を書く

- エンディングノートに「誰に任せたいか」を記録

- 娘との雑談の中で意図を伝える

財産管理は「情報をまとめること」と「気持ちを伝えること」の両輪が大切です。

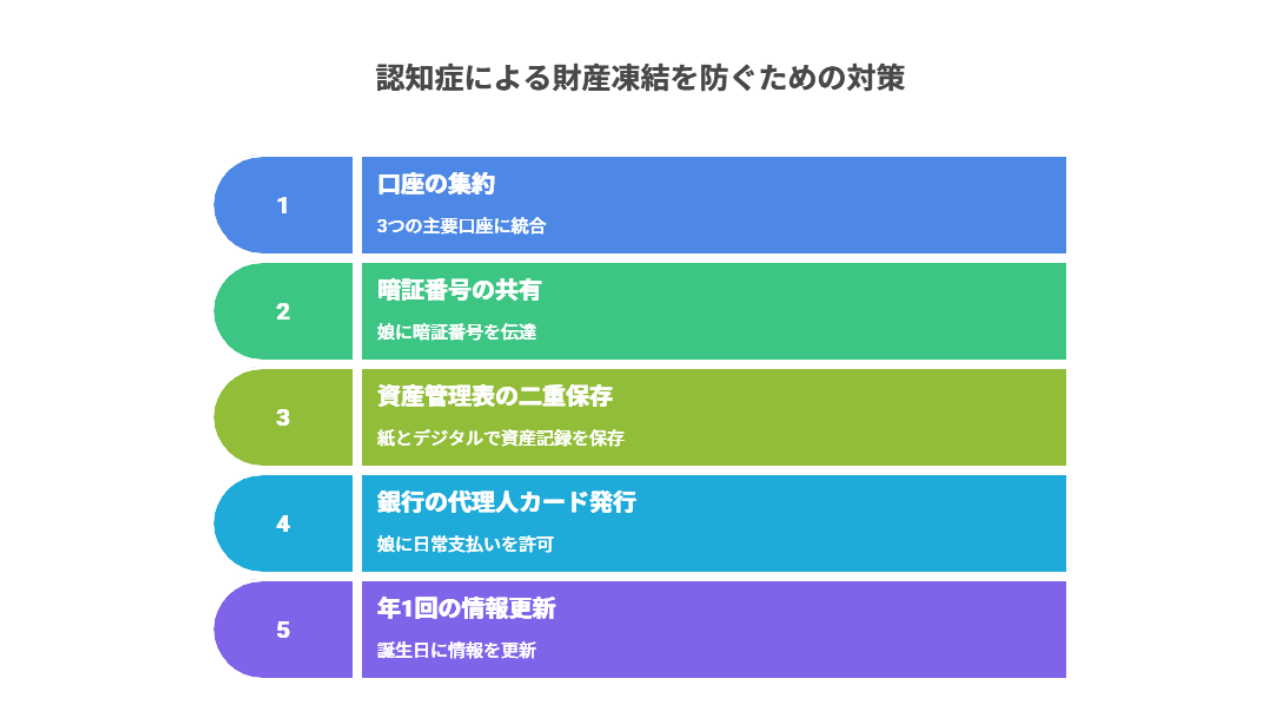

認知症対策で財産凍結を防ぐ基本ステップ5

認知症になると、たとえ家族でも本人の財産を自由に動かすことができなくなります。

そこで、元気なうちにできる具体的な5つのステップに取り組みました。

どれも少しずつ進めればできることばかりです。

銀行口座と証券口座を3口座以内に整理

通帳が多すぎると、管理が煩雑になり、後から把握するのが大変になります。

そこで、給与振込・生活費・資産運用用の3種類に分けて、それぞれ1口座ずつに絞り込みました。

解約手続きは面倒でしたが、最終的には見通しがとてもよくなりました。

口座を減らすと通帳の確認もラクになり、「どこに何があるか」が一目で分かって安心できますよ。

キャッシュカード暗証番号を安全共有

自分以外には絶対にわからないようにしていた暗証番号。

しかし、いざという時に誰も使えなければ困ります。

耐火金庫にメモを保管し、金庫の番号は娘にだけ口頭で伝えることにしました。

信頼できる家族に限定して情報を渡すのが大前提です。

資産管理表を耐火金庫とクラウド二重保管

紙での管理だけでは火事や紛失のリスクがあります。

そこで私は、エクセルで管理表を作成し、Googleドライブにも保存しました。

合わせて、紙でも1部印刷して耐火金庫に保管。

クラウドと紙、両方で保存することで、万が一に備えた体制が整いました。

代理人カードで日常支払いを確保

認知症が進むと、日々の支払いにも支障が出ます。

そこで、銀行の代理人カードを娘に発行。

日常の出金や公共料金の支払いを、家族がスムーズに代行できるようにしました。

発行には本人の同席が必要でしたが、手続き自体は思ったより簡単でした。

年1回の情報更新で精度維持

一度作っても、数年経てば口座内容や保険状況は変わっていきます。

私は、毎年誕生月に管理リストを見直すことにしました。

見直しには30分もかかりません。

娘と一緒に点検する習慣も加わって、自然と情報共有もできています。

- まず口座整理と代理人カードを先に

- 次に管理表とクラウド保管を実行

- 暗証番号共有は最後に、慎重に

「今ならできること」に取り組むことで、いざというときの家族の安心に繋がります。

家族信託と任意後見で意思を守る具体策

どんなに準備していても、認知症が進行すれば「自分の意思で決める」ことが難しくなります。

そのときのために、法的に効力のある制度を使って「意思を残す方法」があります。

私が選んだのは、任意後見契約と家族信託の組み合わせでした。

任意後見契約書作成費用15万円の内訳

任意後見とは、元気なうちに後見人を自分で決めておける制度です。

将来、判断力が落ちたときに、その人が財産管理などを引き継いでくれます。

私の場合、司法書士に依頼し、契約書作成から公正証書化まで含めて約15万円かかりました。

| 費用項目 | 金額 |

|---|---|

| 司法書士報酬 | 60,000円 |

| 公証役場手数料 | 30,000円 |

| 登記費用・実費 | 10,000円 |

| その他(郵送・面談費) | 5,000円 |

| 合計 | 105,000〜150,000円程度 |

最初は「高いな」と感じましたが、一度作ればずっと有効なので、長期的には安心材料になります。

家族信託設定額500万円で管理権を分散

次に行ったのが、家族信託の設定です。

これは、信頼できる家族に特定の財産の管理を託す仕組みです。

私は生活費として500万円を、娘に管理してもらう信託契約を結びました。

この信託財産は、認知症になっても娘が使えるため、いざというときの資金繰りが非常にスムーズになります。

家族信託や遺言とあわせて「亡くなった後の手続き」も考えておきたい方は、以下の記事も参考になります。

公証役場手続きと司法書士依頼の判断基準

任意後見も家族信託も、公正証書として残すことで法的効力が発生します。

手続きは自分でもできますが、「ミスが許されない文書」なので、私は専門家に任せました。

判断基準としては、以下のような点を重視しました。

- 契約文面の不備による無効リスクを避けるため

- 専門家が立ち会うことで親族間の信頼感が高まる

- 将来トラブルが起きたとき、証明力が強くなる

自分でやるより多少費用がかかっても、「確実に有効な契約書」を残すことが優先です。

介護に備える終活ノートと書類整理術

認知症対策として財産管理を整えるだけでなく、介護の場面でも「伝えておくこと」「まとめておくこと」は欠かせません。

私が次に取り組んだのが、終活ノートの作成と医療・介護関連の書類整理でした。

備えがあることで、いざというときの「迷わない介護」が可能になります。

終活ノート必須項目7と書き方例

終活ノートには自由に書ける欄が多く、最初は何から書いていいかわかりませんでした。

そこで私は、特に大事だと思った7つの項目に絞って、簡単な例文つきで埋めるようにしました。

| 項目 | 記入例 |

|---|---|

| ① 医療・介護の希望 | 延命治療は希望しない |

| ② 主治医の連絡先 | ○○クリニック 03-XXXX-XXXX |

| ③ 持病・アレルギー | 高血圧、ペニシリンアレルギー |

| ④ 保険の内容 | ○○生命 終身保険 証券No.123456 |

| ⑤ 緊急連絡先 | 娘・○○(携帯番号) |

| ⑥ 銀行・口座情報 | △△銀行 口座番号×××× |

| ⑦ 財産の希望分配 | 家は売却して現金分配希望 |

ノート形式だと柔らかく書けて、「書き残すこと」に対する抵抗感が減りました。

医療介護連絡先カードを財布に常備

いざというときに「どこに連絡すればいいか」がすぐわかるように、医療・介護の連絡先カードを財布に入れました。

裏面には、主治医・かかりつけ薬局の名前と電話番号を書いています。

このカードは、娘にも写メで共有済みです。

外出中に倒れても、これがあれば医療者や救急隊がすぐに対応できます。

介護保険証負担割合証のファイル配置

介護が始まると、各種証明書の提示が求められます。

母の介護の経験から、介護保険証・負担割合証・医療証は1つの透明ファイルにまとめ、

ファイルは玄関近くに保管し、訪問看護やケアマネが来たときに、

すぐ出せるようにすることが必要だと思いました。

- ノートに記入 → その裏付け書類をファイルに保存

- 定期的にノートとファイルを照らし合わせて見直し

- ファイルの場所は家族と共有し、表紙に付箋で明記

「見える化」+「すぐ取り出せる配置」が、介護の混乱を減らす鍵です。

介護費用と公的支援を賢く組み合わせる資金計画

介護が始まると、思った以上にお金がかかります。

ただし、すべてを自己負担する必要はありません。

公的支援を活用すれば、負担をぐっと軽くできます。

私は、要介護3になった場合を想定して、保険や制度を含めた資金計画を立てました。

公的支援や医療制度の詳細は、【終活世代が知っておきたい医療制度まとめ】でも詳しく解説しています。

要介護3想定で年間自己負担60万円試算

在宅介護を続ける場合、訪問介護・通所サービス・福祉用具のレンタルなどに月々5〜6万円かかります。

介護保険の1割〜3割負担であっても、年間約60万円前後が必要でした。

そこに医療費や交通費を加えると、さらに加算されます。

「意外と安くすむ」と思っていたら、年単位で見るとかなりの金額になっていて驚きました。

高額介護サービス費制度で負担軽減

介護保険には「高額介護サービス費制度」があります。

これは、1ヶ月の自己負担が一定額を超えた分を払い戻してくれる制度です。

収入に応じた上限額があり、住民税非課税世帯なら月15,000円程度が上限になります。

毎月自動的に適用されるわけではないので、市区町村への申請が必要です。

認知症保険給付金を生活費に充当する手順

私は数年前に「認知症保険」に加入していました。

この保険は、認知症と診断されたときに、一時金として100万円が支払われるものです。

その給付金は、介護ベッド購入やヘルパー利用料などに使えるよう、あらかじめ使途メモを添えて娘に伝えています。

保険に入っていても「どう使うか」を伝えておかないと、結局手つかずで終わることもあります。

- 要介護度に応じた年間費用をざっくり計算

- 公的制度で何が補えるかを確認

- 保険の保障内容を今一度チェック

- 「使い道」と「優先順位」を家族と話しておく

制度を知って備えることで、「お金の不安」が「介護への安心」に変わります。

まとめ:子供に迷惑をかけない認知症対策7項目

ここまでお読みいただきありがとうございました。

60代から始める認知症対策は、「早すぎる」ことは決してありません。

むしろ今から備えることで、将来の不安を減らし、家族の負担を軽くできます。

私自身、母の介護を通じて実感したのは、「お金と情報の整理」が心の余裕を生むということでした。

7項目のタスクスケジュールで準備完了

一度にやろうとすると疲れてしまいます。

そこで私は、7項目にタスクを分け準備を進めました。

次のようなスケジュールに従えば、無理なく進められます。

| 項目 | タスク内容 |

|---|---|

| 1 | 財産の棚卸しと一覧作成 |

| 2 | 口座と保険の整理・解約手配 |

| 3 | 暗証番号と保管方法の見直し |

| 4 | 任意後見・信託の相談予約 |

| 5 | 関連書類の整理と配置 |

| 6 | 終活ノート記入(医療・介護希望) |

| 7 | 娘との共有と定期見直しスケジュール作成 |

この7日間を過ごしただけで、気持ちが本当に軽くなり、「これで安心だ」と思えるようになりました。

法改正ニュースを月一回確認

介護保険や任意後見制度などは、制度変更が時々あります。

そのため、市区町村の広報紙や厚労省の公式サイトを月に1回チェックするようにしています。

最近では「デジタル終活」の話題も増えてきているので、時代の流れにも注目が必要です。

「いつか」ではなく「今から」動くことで、自分の安心と家族の未来を守れます。

この記事のまとめと、これから備えるあなたへ

この記事では、「認知症になる前に始める財産管理」として、私が実践した7つの対策を紹介しました。

どれも一気にやる必要はありません。

大切なのは、「何から始めればいいか」を知り、少しずつ行動に移すことだと感じています。

- 口座整理と代理人カードで日常の安心が得られた

- 任意後見契約で「もしものとき」も不安が減った

- 娘と話しながら終活ノートを作ったことで、自然と気持ちも伝わった

「お金のことを話すのは恥ずかしい」「まだ早いかも」と感じている方も多いかもしれません。

でも、私は声を大にして伝えたいのです。

認知症対策は、「家族への愛情を形にする準備」なのだと。

書類1枚の整理からでも構いません。

小さな一歩が、将来の大きな安心につながります。

この準備をしてから、「何があっても大丈夫」と言えるようになりました。

この記事が、あなた自身やご家族にとって「今、動き出す」きっかけとなれば嬉しいです。