サブスク、ついつい増えていませんか?

気づけば月々の引き落としが重なって、思った以上に家計を圧迫していることもあります。

私も60代になってから通帳を見直し、動画配信・音楽・健康系アプリなど、合計14件もの契約を見つけて驚きました。

この記事では、実際に見直して分かった「二重契約」や「解約忘れ」の落とし穴、サブスク一覧の作り方、そして終活サブスク整理のメリットまでご紹介します。

- 60代の私が実践したサブスク見直しの手順

- 契約内容を一覧化する方法と管理のコツ

- 継続・解約の判断基準と固定費削減術

- 家族に迷惑をかけないための情報共有の工夫

60代サブスク見直しで固定費月1万2千円減らした私の終活体験!

60代に入ってから、自分の家計の中身を見直そうと思い立ちました。

中でも注目したのが、毎月自動で引き落とされるサブスクリプション契約です。

通帳をじっくり眺めてみると、「これ何の引き落としだったっけ?」と思うような項目がズラリ。

結果的に、不要なサブスクを解約して、月に1万2千円の固定費を削減することができました。

通帳クレカ明細を3年分遡って洗い出した結果

まず取り組んだのは、紙の通帳とネットのクレジット明細を3年分確認することでした。

手帳にメモを取りながら、月額・年額の定期的な引き落としを一つひとつ書き出していく作業。

すると、存在すら忘れていたようなサービスが10件以上出てきたのです。

最初は「面倒かも」と思ったんですが、いざ始めてみると「こんなに払ってたの⁉」と驚きの連続でした。

動画音楽健康アプリ14件の内訳を公開

- 動画配信(Netflix・Amazon Prime・NHKオンデマンド)

- 音楽配信(Spotify・Apple Music)

- 健康・運動系アプリ(筋トレアプリ・ヨガ動画配信)

- 新聞・雑誌の電子版(朝日新聞デジタル・dマガジン)

- オンライン学習(英会話・ヨガ講座)

- セキュリティソフト・ストレージ(ウイルス対策・iCloud拡張)

実際に把握したサブスクの内訳は以上の14件でした。

子供に指摘されて気付いた二重課金

「これって、似たようなサービス2つ入ってない?」

ある日、娘と話していて指摘されたのが音楽サービスの二重契約でした。

実は、無料トライアル後に自動課金が始まっていたものがあり、気づかず2年以上払い続けていたのです。

家族に話してみることで、思わぬ無駄に気づけることがあります。

定期的に明細を見直し、家族と共有するだけでもサブスクの「もれ」や「かぶり」を防げます

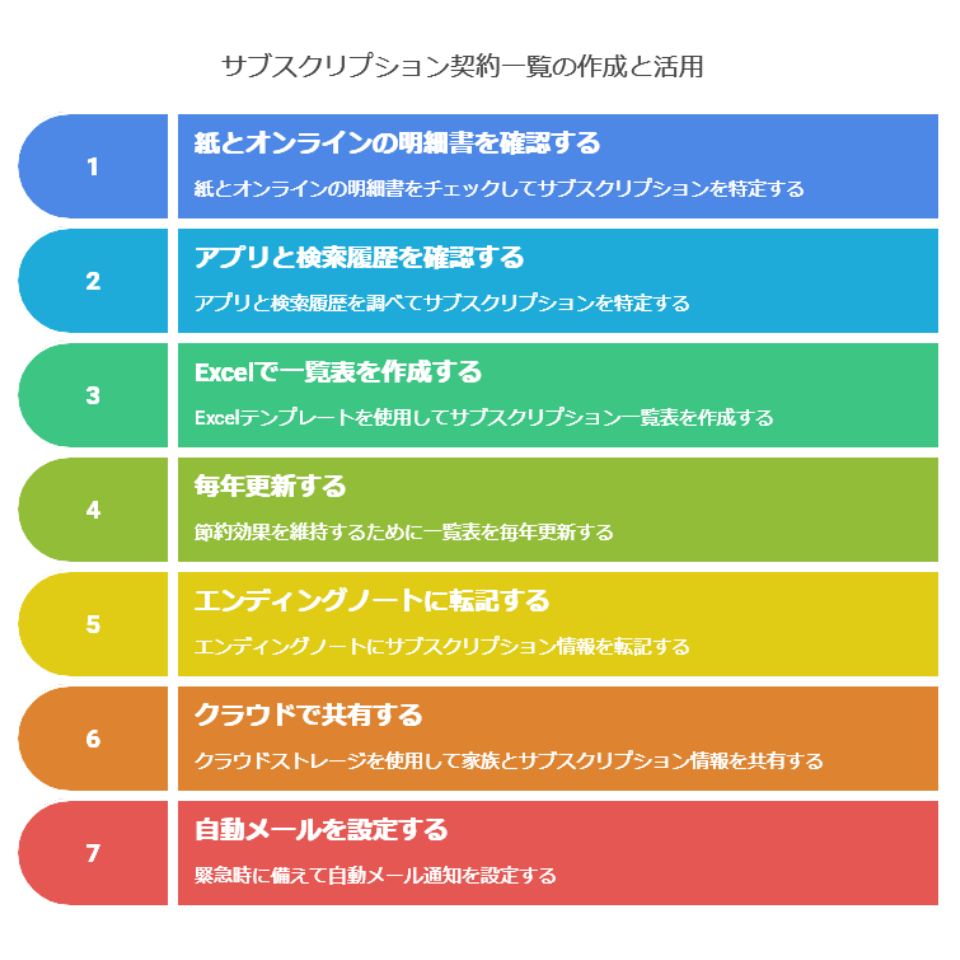

終活サブスク一覧作り方3ステップ契約漏れゼロ

思いがけず多かったサブスク契約。

「これ、ちゃんと一覧にしておかないと自分でも忘れるし、万が一のとき娘にも迷惑がかかる…」

そう感じて、契約一覧表を作ることにしました。

ここでは、私が実際に行った契約もれゼロの一覧作成ステップをお伝えします。

紙通帳とオンライン明細を突合するチェック法

まず基本になるのは、紙の通帳とクレジットカードのオンライン明細を照らし合わせることです。

特に見落としがちなのが、年払いのサービス。

年に一度だけの引き落としは、通帳を見ても気づきにくいので、3年分くらい遡ると正確に把握できます。

私も、オンライン講座の年払いが2件見つかりました。「これ、まだ続いてたの⁉」と驚きました。

スマホ検索ワード履歴で隠れ課金を発掘

次に試したのが、スマホのアプリ履歴や検索ワードのチェックです。

「無料アプリ」と思っていたものが、実は途中から課金型に移行していたこともありました。

「どこで申し込んだかわからない課金」は、検索履歴やダウンロード履歴をたどることで見つけやすくなります。

エクセル無料テンプレで一覧表を作成

最後に、見つけた契約情報をエクセルにまとめました。

テンプレートは「サブスク管理表 無料 テンプレート」で検索すると、便利なものがたくさん見つかります。

- サービス名/契約開始日

- 支払い方法(口座 or クレカ)

- 月額 or 年額

- 自動更新日

- 解約方法(アプリ内・電話など)

1時間ほどで、以上のような一覧表が完成しました。

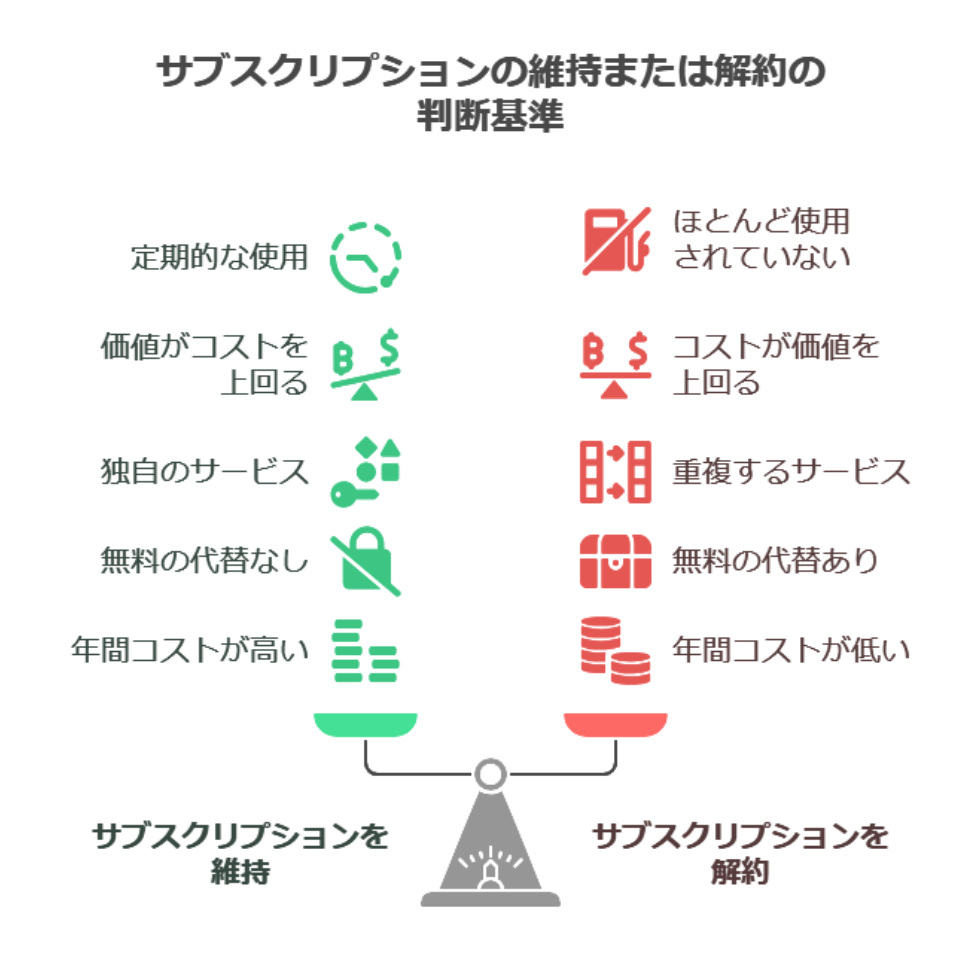

サブスク整理 固定費を減らす判定チェック項目

一覧表を作ったあとは、「これ、続ける?やめる?」をひとつずつ判断していく作業です。

ここでは、私が使った5つの判定チェック項目を紹介します。

半年未使用サービス即解約ルール

まず最初のルールは、「半年間一度も使っていないものは即解約」です。

「また使うかも…」と思っても、半年間使っていないサービスは、たいてい今後も使いません。

「もったいない」と思う気持ちより、毎月の無駄な出費を削るほうが大事です。

私は「英語アプリ」と「料理動画」などが該当しました。見たい気持ちはあったけど、現実には見てなかったんですよね。

趣味継続費と幸福度を点数化する自己診断

次に考えたのは、お金を払って得られる満足感です。

「毎月1,000円払っても楽しい」「気持ちが前向きになる」と感じるものは、残すべきだと判断しました。

私は、バイオリンのオンライン楽譜サービスを月5点満点中「4.5点」と評価し、継続を決めました。

年払い月払い比較で差額を可視化

意外と差が出るのが、月払いと年払いの料金比較です。

たとえば、月1,000円のサービスが年額10,000円で提供されている場合、2,000円の差があります。

年払いに切り替えるだけで固定費を年間で数千円〜数万円減らせることもあるので、忘れずチェックしましょう。

- 半年以上使っていないか?

- 月額と満足感が釣り合っているか?

- 内容が重複していないか?

- 無料代替サービスはあるか?

- 年払いに変えたほうが得か?

この基準に沿って判断することで、感情に流されず、冷静に整理できました。

高齢者サブスク解約方法別完全ガイド

「解約って、ややこしそう…」

実は私もそう思っていましたが、やり方さえわかれば意外と簡単です。

ここでは、サブスクの代表的な解約方法と、それぞれの注意点を解説します。

アプリ内解約とウェブマイページ操作手順

スマホアプリのサブスクは、「アプリ内課金」か「Webサイト契約」かで操作が異なります。

iPhoneなら設定アプリから「サブスクリプション」を開けば一括管理ができます。

AndroidやPC契約の場合は、契約元のマイページにログインして「解約」ボタンを探しましょう。

私は「どこから申し込んだかわからない…」となって焦ったことがありました。契約時のメールや履歴はちゃんと残しておくと安心ですよ。

電話解約で聞かれる3質問と準備書類

一部の新聞や専門系サービスは、電話でしか解約できないことがあります。

この場合、オペレーターに以下のような内容を聞かれます。

- 本人確認(契約者名・電話番号・生年月日)

- 契約番号または会員ID

- 解約理由(任意)

事前に通帳やメールで契約情報を確認しておくとスムーズです。

解約完了メール保存と紙出力のダブル保管

解約手続きが終わったら、必ず「解約完了メール」や「手続き済み画面」を保存しておきましょう。

私は、パソコンでPDF保存した上で、紙にも印刷してエンディングノートに綴じました。

このひと手間があると、「本当に解約できたかしら?」という不安が消えます。

紙とデータ、両方で記録を残しておくと、将来の手続きや家族への引き継ぎがとても楽になります

見直し方法習慣化1年サイクルで家計を健全化

サブスクの見直しは一度やって終わりではありません。

年に一度の定期点検として習慣にすることで、家計の健全さを保てるようになります。

ここでは、私が実践している1年サイクルの見直し習慣を3つご紹介します。

毎年誕生月に固定費棚卸しリマインダー設定

見直しを忘れないように、スマホに「サブスク点検」リマインダーを毎年の誕生日に設定しています。

誕生月は気持ちを新たにしやすいので、生活やお金の見直しにぴったりのタイミングです。

私は「誕生日=サブスク整理の日」と決めたことで、迷わず習慣化できました。1年に1回なら負担も少ないです。

一覧表更新作業15分時短フロー

前回作成した一覧表は、毎年そのまま使い回します。

新規契約・解約された項目を追記・削除するだけなので、作業は15分程度で完了します。

私は、一覧のファイル名に「更新日」を入れて管理しています(例:subsc-list_2025_05.xlsx)。

不要サブスク断捨離で貯蓄率5%向上

この習慣のおかげで、固定費の無駄が減り、毎月の貯金額が増加しました。

具体的には、家計の貯蓄率が平均で5%上がった計算になります。

年に一度見直すだけで、老後資金の準備にも大きな差が生まれます。

子供に迷惑かけないサブスク断捨離情報共有術

自分の生活を見直すだけでなく、いざというときに子供が困らないようにすることも終活の大切な視点です。

サブスク契約も、放置していると相続手続きや解約に手間がかかる可能性があります。

ここでは、私が実践している「家族へのサブスク情報共有の工夫」をご紹介します。

エンディングノートに契約一覧と連絡先を記載

まず行ったのは、エンディングノートにサブスク契約一覧を転記すること。

サービス名・支払い方法・ID・解約方法を一目で確認できるようにしておきました。

「どこに何の契約があるのか」家族が把握できるようにするだけで、後々の負担がグッと減ります。

エンディングノートの具体的な書き方や、どんな情報を残しておくと子供が助かるかは、こちらの記事で詳しく解説しています。

ノートに「Amazonプライム→マイページから解約」と書いておくだけでも、娘が安心してくれると思っています。

クラウド共有フォルダで最新版を家族に即共有

エクセルの一覧表は、Googleドライブに保存して共有しています。

娘だけがアクセスできるように権限を設定し、内容を更新したらメッセージで知らせるようにしています。

紙のノートと違い、常に最新版に保てるのが大きなメリットです。

万一の時自動送信メール設定で手続き負担を削減

私が活用しているのが、自分に万一のことがあったときに自動で送信される「亡くなった後のメールサービス」です。

あらかじめ娘のメールアドレスを登録し、エンディングノートとサブスク契約一覧の場所を知らせるようにしています。

- エンディングノートに契約一覧を記入

- クラウドに最新版を保存して家族と共有

- 亡くなった後の連絡メールで緊急時の手続きをサポート

いざというとき、娘が情報を探し回らずに済むようにこれらの工夫をしています。

まとめ:お金の見える化が未来の安心を生む終活

サブスクは便利で快適な反面、放っておくと無駄な出費や子供への負担になりがちです。

だからこそ、60代から「契約内容の見える化」を始めることが、終活の第一歩になるのです。

月に数百円の支出でも、積み重なれば年間で大きな金額に。

「なんとなく払い続けているもの」を見直すことで、今後の家計にも安心が生まれます。

今日開始できる3分通帳チェック

まずは今日、手元の通帳やカード明細を3分だけ眺めてみてください。

「この引き落とし、なんだっけ?」と思う項目があれば、それがスタート地点です。

見直しは1日では終わらなくても、始めることが何よりも大切です。

私はまず「dマガジンってまだ契約してたんだ」と気づいたことから始まりました。本当に、1つ見つけるだけでも流れが変わりますよ。

1年後固定費12万円削減のシミュレーション

仮に月1万円分のサブスクを整理できれば、1年後には12万円の固定費削減になります。

その分を貯蓄に回すことで、医療費や介護費など将来必要な出費への備えにもなります。

老後の不安を減らすために、まず「お金の見える化」から始めてみませんか?

- 60代からの固定費見直しが将来の安心を支える

- 契約内容は一覧化して家族と共有する

- 1年に1回の定期点検で習慣化できる

- 削減した分を貯蓄や医療費準備に回せる

今のうちにできることをコツコツ進めるのが終活成功の秘訣です。

他の実践リストも見たい方は、こちらの記事を参考にしてください。

「あとでいいか」ではなく「今ならできる」から始める終活が、未来の安心につながります。